En matière d’acquisition d’entreprise, une des erreurs les plus fréquentes – et pourtant parfaitement évitable – consiste à mélanger « Comptes de Closing » et « Comptes de Référence« .

Cette confusion peut fragiliser la protection de l’acquéreur, réduire la valeur réelle de son investissement et, dans certains cas, faire capoter un deal pourtant bien engagé.

Voici un décryptage clair pour anticiper et neutraliser ce piège classique.

Les Comptes de Closing : l’ajustement mécanique du prix

Afin que l’acquéreur ne supporte pas seul les variations de trésorerie entre la LOI et le Closing, le prix de cession est généralement structuré en deux parties :

- La valeur d’entreprise (souvent un multiple d’EBITDA), qui reste en principe fixe.

- La trésorerie nette (disponibilités moins dettes financières), qui continue d’évoluer jusqu’au transfert effectif de propriété.

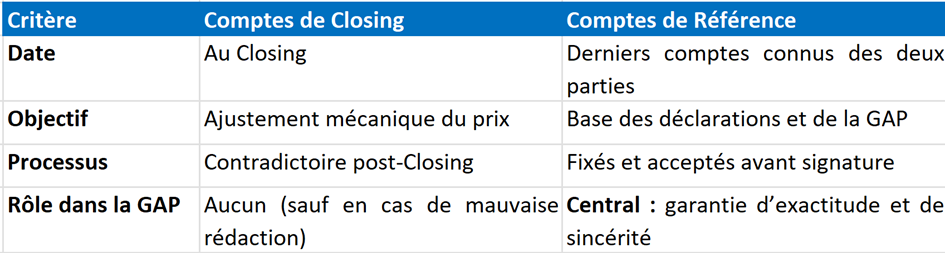

Cette approche, contrairement à la mécanique « locked box », permet d’ajuster le prix final en fonction de la situation réelle de trésorerie au jour de l’acquisition.

C’est dans ce cadre que l’on parle de Comptes de Closing : il s’agit des comptes établis à la date du Closing pour calculer précisément la trésorerie nette réelle.

Ces comptes font l’objet d’un processus contradictoire post-Closing : le vendeur, assisté de son expert-comptable, les prépare ; l’acquéreur les vérifie. En cas de désaccord, le mécanisme classique prévoit le recours à un expert indépendant (clause d’arbitrage comptable).

Les Comptes de Référence : la véritable base de la protection de l’acquéreur

Les Comptes de Référence sont les derniers comptes connus et acceptés par les deux parties avant la signature du protocole. Il s’agit généralement des derniers comptes annuels approuvés ou d’une situation intermédiaire récente (arrêtée 1 à 3 mois avant le Closing). Ce sont ces comptes qui ont servi de base à l’évaluation et à l’offre de l’acquéreur.

La Garantie d’Actif et de Passif (GAP) a pour objet de protéger l’acquéreur contre toute diminution d’actif ou augmentation de passif dont le fait générateur est antérieur à l’acquisition, mais qui se révèle après celle-ci.

Exemple concret : un redressement URSSAF portant sur des primes non déclarées entre 2022 et 2024, alors que la cession intervient en 2025. Le risque existait avant l’arrivée de l’acquéreur : la GAP doit permettre à ce dernier d’être indemnisé.

La GAP repose sur plusieurs déclarations du vendeur (propriété des actions, absence de contentieux cachés, paiement régulier des impôts et charges sociales, etc.). Parmi ces déclarations figure celle portant sur l’exactitude, la sincérité et l’exhaustivité des Comptes de Référence.

Contrairement aux Comptes de Closing, les Comptes de Référence :

- doivent être connus et acceptés par l’acquéreur avant la signature ;

- ne sont pas destinés à être rediscutés après la signature : ils constituent la référence contractuelle fixe pour la GAP.

Si l’acquéreur accepte par erreur que le vendeur garantisse des « comptes de Closing » dans la GAP, sa protection devient très fragile et le risque de contentieux augmente fortement ; le vendeur non plus n’a pas intérêt à garantir des comptes qu’il ne connaît pas parfaitement, car cela fait peser un aléa sur la mise en jeu de la garantie.

Comparatif synthétique

Une confusion pouvant être source de tension

Dans un dossier récent, l’acquéreur a exigé que le vendeur garantisse des « comptes de Closing » dans la GAP.

Nous avons immédiatement alerté sur le caractère inadapté — et risqué — d’une telle rédaction. Malgré cela, le conseil adverse a maintenu sa position, refusant d’ajuster le dispositif.

Face à cette rigidité et à l’insécurité juridique qu’elle faisait peser sur l’opération, notre client vendeur a préféré mettre fin aux discussions.

Quelques jours plus tard, il a été recontacté par un autre acquéreur, accompagné de conseils plus expérimentés. L’opération a alors pu être menée à bien, dans des conditions nettement plus équilibrées, tant sur le plan économique que juridique.

👉 Cette situation illustre une réalité simple : en matière de GAP, une rédaction approximative n’est jamais anodine. Elle peut fragiliser l’équilibre contractuel… voire faire échouer une opération. À l’inverse, un accompagnement rigoureux permet non seulement de sécuriser le deal, mais aussi d’éviter des blocages inutiles en phase de négociation.

Anticiper plutôt que corriger

En pratique, ces sujets ne pas uniquement techniques. Ils conditionnent directement l’équilibre économique de l’opération et la répartition du risque entre vendeur et acquéreur.

Un repreneur insuffisamment accompagné peut facilement :

- mal comprendre la portée des mécanismes de prix ;

- accepter des formulations inadaptées dans la GAP ;

- ou sous-estimer les attentes légitimes du vendeur en matière de sécurité juridique.

À l’inverse, un conseil expérimenté permet :

- d’identifier en amont les points de vigilance ;

- de structurer des mécanismes cohérents (prix, GAP, ajustements) ;

- et d’anticiper les positions de la partie adverse pour éviter les blocages en phase de négociation.

👉 Dans un processus d’acquisition, ce travail d’anticipation fait souvent la différence entre un deal sécurisé… et une négociation qui s’enlise ou échoue.